Die Qual der Wahl: Fünf Modelle zum Kindergeld

Das neue Jahr bietet Eltern, deren Kinder nach dem 30. September 2009 geboren sind, die Möglichkeit, bei der erstmaligen Antragstellung für Kinderbetreuungsgeld zwischen fünf Modellen zu wählen. Diese Entscheidung bindet beide Elternteile. Ein späterer Umstieg auf eine andere Variante ist nicht möglich.

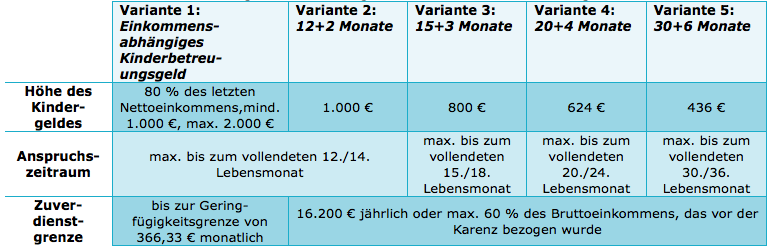

Neu ist etwa das „einkommensabhängige“ Modell, das einem Elternteil bis zum vollendeten 12. Lebensmonat des Kindes zusteht, bei Bezug des Kinderbetreuungsgeldes durch den anderen Elternteil bis zum vollendeten 14. Lebensmonat. Als Kinderbetreuungsgeld werden 80% des letzten Nettoeinkommens ausbezahlt, aber mindestens 1.000 € und maximal 2.000 €. Wer sich für dieses Modell entscheidet, darf aber nur bis zur Geringfügigkeitsgrenze von derzeit 366,33 € monatlich dazu verdienen. Zu beachten ist weiters, dass Eltern im Falle einer Mehrlingsgeburt keinen Anspruch auf Mehrlingszuschlag haben und keine Beihilfe zum Kinderbetreuungsgeld beantragen können.

In Ergänzung zu den bisher bestehenden pauschalen Kindergeldmodellen (15+3, 20+4, 30+6) gibt es ein weiteres Pauschalmodell (12+2). Je nach Bezugsdauer sehen diese Modelle ein monatliches Kindergeld iHv 436 € bis max. 1.000 € vor. Eltern, die sich für eines der vier Modelle entscheiden, können schon bisher zum Kinderbetreuungsgeld 16.200 € an steuerpflichtigem Einkommen jährlich dazu verdienen. Wenn sie vor der Geburt des Kindes ein höheres Einkommen erzielen, besteht nun auch die Möglichkeit einer Zuverdienstgrenze iHv 60% des vorherigen Bruttoeinkommens. Bei Mehrlingsgeburten erhöht sich entsprechend dem gewählten Modell das Kinderbetreuungsgeld für das zweite und jedes weitere Kind um 50%.

Bei allen Modellen kann auch der andere Elternteil das Kinderbetreuungsgeld in Anspruch nehmen. Ein zweimaliger Wechsel zwischen Mutter und Vater ist möglich. Sie müssen aber für mindestens 2 Monate Kinderbetreuungsgeld beziehen.

Der Übersicht halber werden nachfolgend alle Wahlmöglichkeiten zusammenfassend dargestellt:

(Renate Schneider) 03/10

siehe auch: Benachteiligung Kinder (10/2012), Absetzbarkeit von Kinderbetreuung- und Verpflegungskosten (09/2011)