Neue Größenklassen ab 1.1.2024

Die Einstufung der Kapitalgesellschaften in kleinst, klein, mittelgroß und groß hat unmittelbare Auswirkung auf die Berichts- und Prüfpflicht des Unternehmens. So müssen Kleinstkapitalgesellschaften keinen Anhang erstellen und kleine Kapitalgesellschaften keinen Lagebericht.

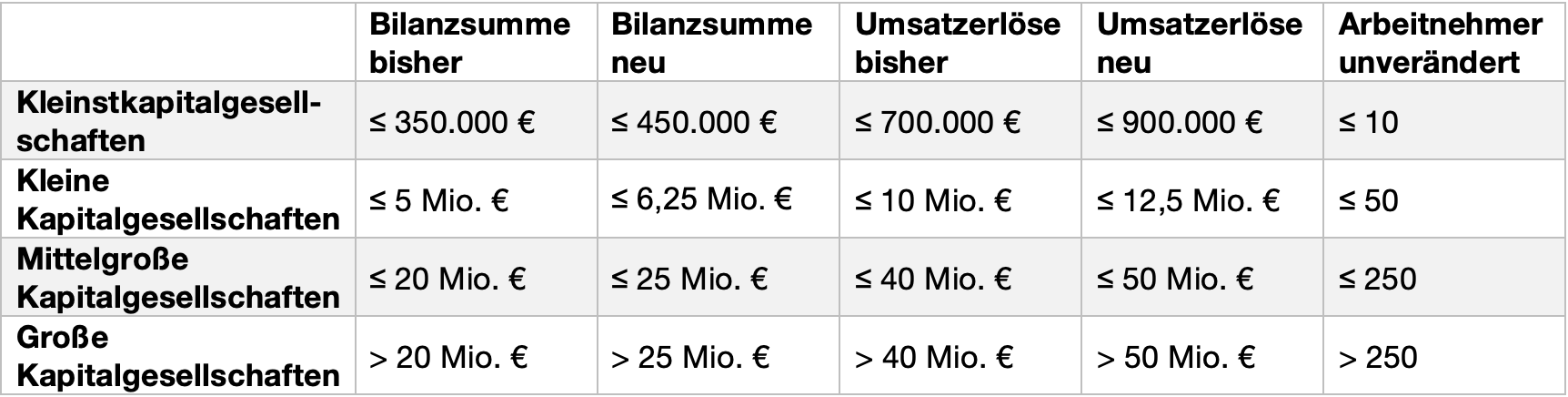

Aufgrund der hohen Inflation hat die EU eine neue Vorgabe ab 1.1.2024 zur Höhe der Bilanzsummen und Umsatzerlöse festgelegt, die gemeinsam mit der Anzahl der Mitarbeiter die Schwellenwerte für die Einstufung ergeben.

Für die Einstufung der Größenklasse müssen jeweils zwei von drei Kriterien in den beiden vorangegangenen Jahren über- oder unterschritten sein. Je nach Größenklasse, gibt es unterschiedliche Anforderungen an den Jahresabschluss.

(Renate Schneider) 12/2024